中國耐火材料行業協會 徐殿利

一、全國規模以上工業整體運行情況

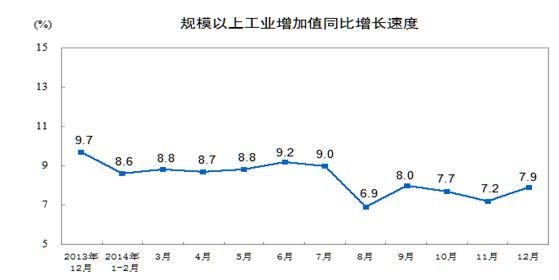

2014年12月份,規模以上工業增加值同比實際增長7.9%(以下增加值增速均為扣除價格因素的實際增長率),比11月份加快0.7個百分點。從環比看,12月份比上月增長0.75%。2014年全年,規模以上工業增加值同比增長8.3%。

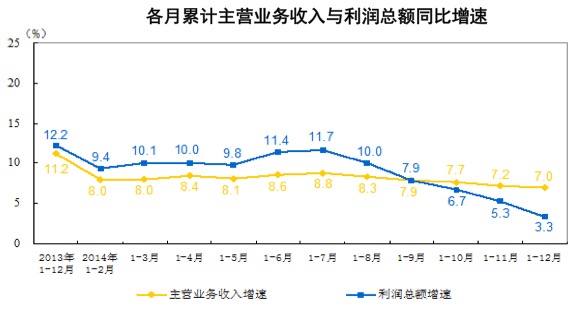

2014年全國規模以上工業企業實現利潤總額6.47萬億元,比上年增長3.3%;實現主營活動利潤6.05萬億元,比上年增長1.6%。12月份,規模以上工業企業實現利潤總額8507.3億元,同比下降8%,降幅比11月份擴大3.8個百分點。

在41個工業大類行業中,28個行業利潤總額比上年增長,2個行業持平,11個行業下降。

2014年,規模以上工業企業實現主營業務收入109.46萬億元,比上年增長7%;發生主營業務成本93.75萬億元,增長7.5%。

2014年,規模以上工業企業主營業務收入利潤率為5.91%,每百元主營業務收入中的成本為85.64元,每百元資產實現的主營業務收入為125.2元,產成品存貨周轉天數為13.3天。

2014年末,主營業務收入和利潤增速呈下行趨勢,特別是下半年下行趨勢明顯。規模以上工業企業應收賬款10.52萬億元,比上年增長10%;產成品存貨3.71萬億元,增長12.6%。

二、耐材行業生產運行情況

(一)生產運行情況

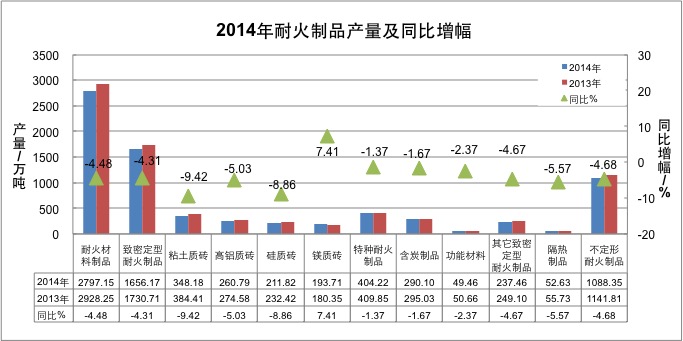

2014年,根據協會統計全國耐火材料產量2797.15萬噸,同比降低4.48%。其中,致密定型耐火制品1656.17萬噸,同比降低4.31%;保溫隔熱耐火制品52.63萬噸,同比降低5.57%;不定形耐火制品1088.35萬噸,同比降低4.68%。主要品種產量見下圖。

耐火材料主要生產省(市)產量情況見下圖:

(二)進出口貿易情況

2014年,全國耐火原材料進出口貿易總額35.61億美元,比上年同期增長10.45%。其中,出口貿易額33.30億美元,同比增長11.30%;進口貿易額2.31億美元,同比降低0.49%。

1、出口貿易情況

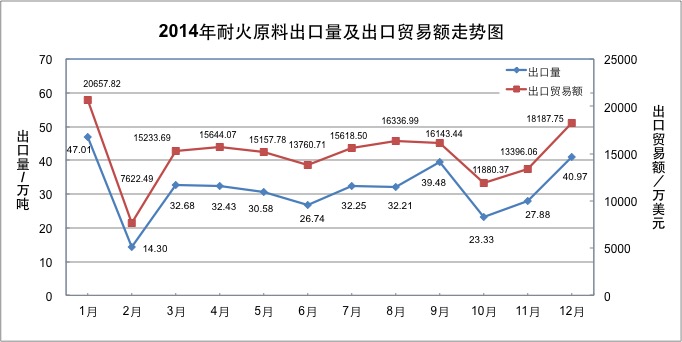

全國耐火原材料出口總量566.09萬噸,同比增長12.61%。其中,耐火原料出口量379.86萬噸,同比增長16.60%;出口貿易額17.96億美元,同比增長12.67%。

耐火制品出口總量186.23萬噸,同比增長5.27%,出口貿易額15.34億美元,同比增長9.73%。

耐火原料出口量及貿易額走勢見下圖:

耐火制品出口量及貿易額各月走勢見下圖。

(1)主要耐火原料出口情況

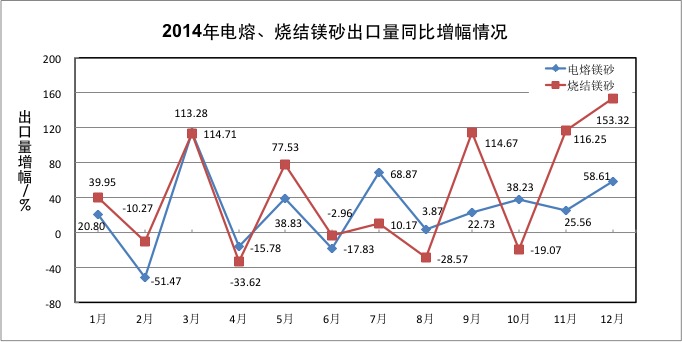

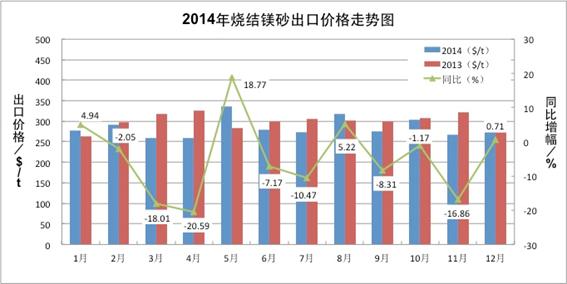

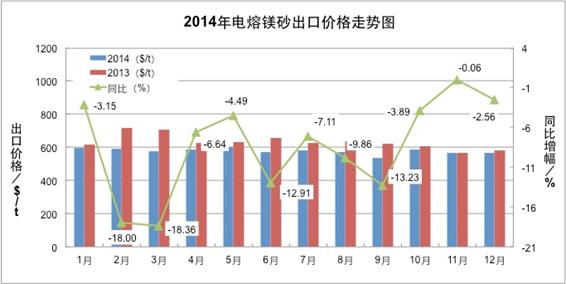

①電熔鎂砂和燒結鎂砂出口量分別為36.92萬噸和66.32萬噸(合計103.24萬噸),同比分別增長22.20%和39.42%,各月出口量走勢見下圖。

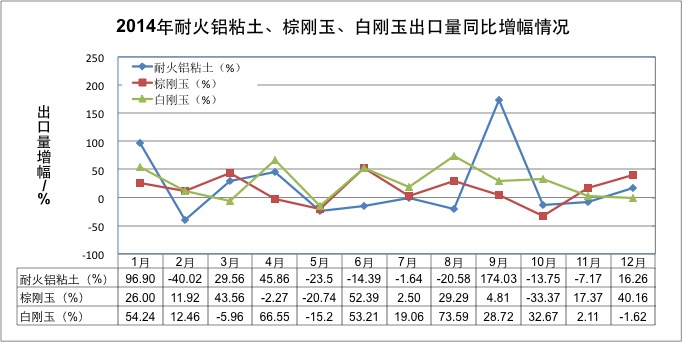

②耐火鋁粘土,棕剛玉和白剛玉出口量分別為86.85萬噸、61.62萬噸和19.40萬噸,同比分別增長13.10%、10.94%和23.35%。各月出口量走勢見下圖。

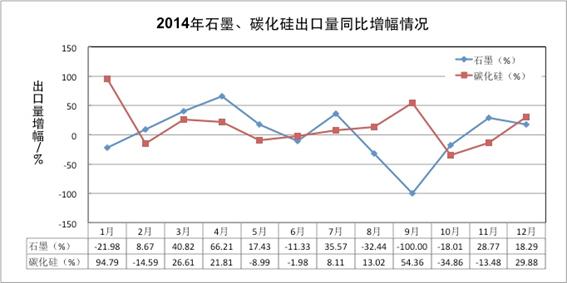

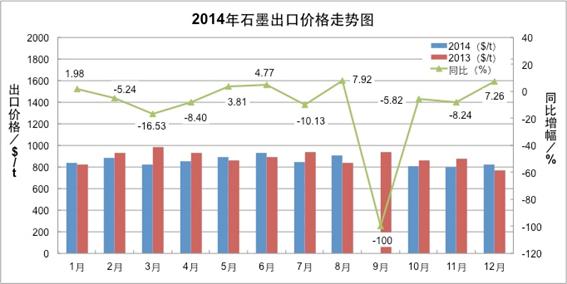

③石墨和碳化硅出口量分別為12.11萬噸和31.98萬噸,同比分別增長-2.14%和11.51%。各月出口量走勢見下圖。

(2)耐火制品出口情況

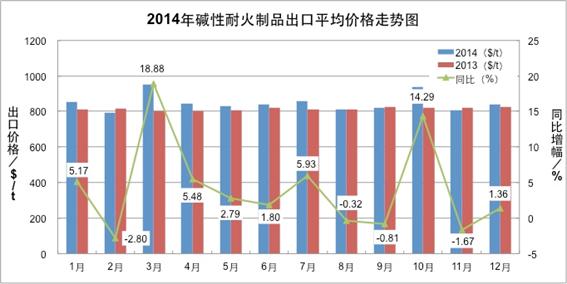

①堿性耐火制品出口量99.90萬噸,同比降低2.91%。各月走勢見下圖。

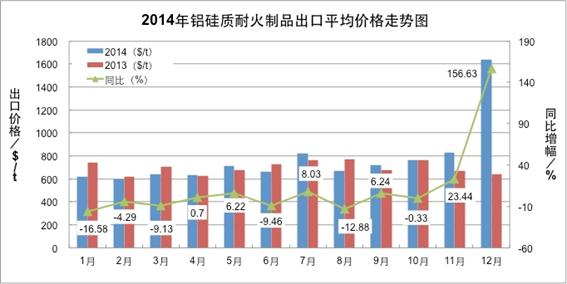

②鋁硅質耐火制品出口量72.17萬噸,同比增長22.54%。各月走勢見下圖。

③其他耐火制品出口量14.16萬噸,同比降低6.36%。各月走勢見下圖。

(三)生產及出口運行特點

(1)耐材產量略有下降

2014年,受國內鋼鐵等下游產業低迷狀態影響,特別是基建用耐火材料需求量下降的影響,全國耐材產量同口徑比較比上年同期降低131.10萬噸,同比降低4.48%。

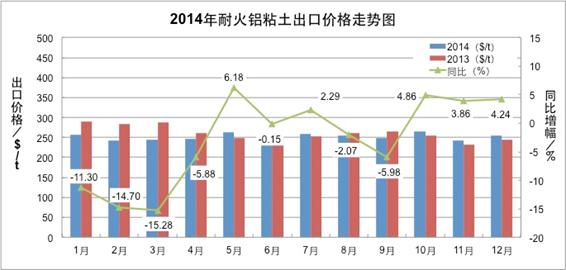

(2)耐火原料出口價格呈下滑趨勢

耐火原料出口貿易額增幅比出口量增幅低1.31個百分點,出口平均價格同比降低1.16%。在海關查詢的主要耐火原料出口品種中,除白剛玉和碳化硅出口平均價格略有增長,分別同比增長1.59%和0.63%外,其他主要品種均有不同程度的下降。特別是耐火鋁粘土、電熔鎂砂和燒結鎂砂出口量高幅增長,出口平均價格明顯下降。2014年,出口量分別增長13.10%、22.20%和39.42%,而出口平均價格分別降低2.95%、8.06%和5.29%。

其它品種出口平均價格仍在低位波動。

(3)耐火制品出口量和出口綜合平均價格均有增長

耐火制品出口量和出口綜合平均價格分別增長5.27%和4.27%。其中,堿性耐火制品、鋁硅質耐火制品和其他耐火制品出口量分別增長-2.91%、22.54%和-6.36%;出口平均價格分別上漲4.38%、12.22%和-13.86%;耐火制品各月出口平均價格見下圖。

(4)耐火制品進口量下降。

2014年,耐火制品進口量2.51萬噸,同比降低26.45%。其中堿性制品進口量0.59萬噸,同比降低46.42%;鋁硅質耐火制品進口量1.28萬噸,同比降低18.87%;其他耐火制品進口量0.64萬噸,同比降低12.81%。

三、主要下游行業生產運行情況

(一)鋼鐵行業運行情況

1、中國鋼鐵行業生產運行情況

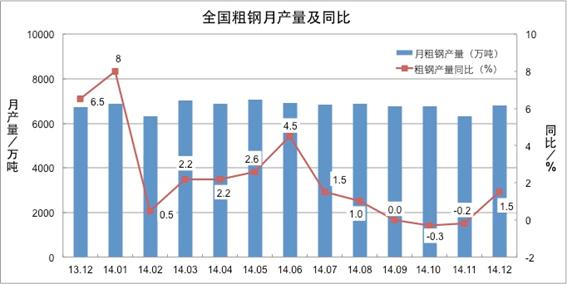

2014年,全國粗鋼產量8.23億噸,同比增長0.9%,增速同比回落6.6個百分點;鋼材產量11.26億噸,同比增長4.5%,回落6.9個百分點。各月產量情況見下圖。

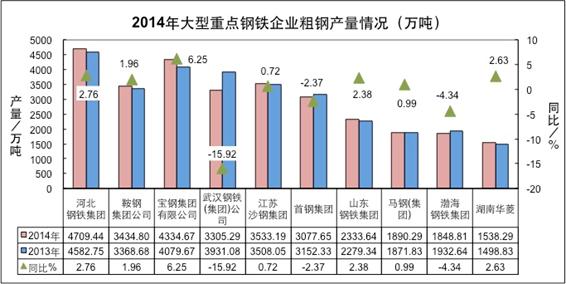

大型重點鋼鐵企業(粗鋼產量排名前10名企業)粗鋼產量情況見下圖。

2、世界鋼鐵工業生產情況

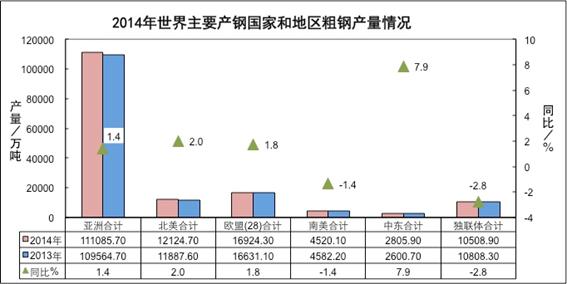

2014年,據世界鋼協統計數據,2014年全球(65個國家和地區)粗鋼產量達16.37億噸,同比增長1.1%,又創歷史新高。2014年全球粗鋼產量增加的地區主要在歐盟國家(28)、北美、中東和亞洲地區(其中:亞洲11.11億噸,占全球的67.87%);獨聯體、南美、非洲和大洋洲地區粗鋼產量同比下降。主要產鋼國家和地區粗鋼產量情況見下圖。

亞洲地區粗鋼產量為11.11億噸,同比增長1.4%,占全球鋼材產量的67.87%。中國粗鋼產量為8.23億噸,占全球粗鋼總量的50.27%。

2014年,以上十國粗鋼產量13.85億噸,占世界總量的84.59%。其中,中國粗鋼產量占以上十國產量的59.42%。

(二)建材行業生產運行情況

2014年,全國水泥產量24.76億噸,同比增長1.8%,增速同比回落7.8個百分點。

平板玻璃產量7.93億重量箱,增長1.1%,增速同比回落10.1個百分點。

(三)有色金屬行業生產運行情況

2014年,全國十種有色金屬產量4417萬噸,同比增長7.2%,增速同比回落2.7個百分點。其中:電解鋁產量2438萬噸,增長7.7%,回落2個百分點;銅產量796萬噸,增長13.8%,提高0.3個百分點;鉛產量422萬噸,下降5.5%,去年同期為增長5%;鋅產量583萬噸,增長7%,回落4.1個百分點。氧化鋁產量4777萬噸,增長7.1%,回落7.5個百分點。

(四)主要下游行業的運行特點

1、產量增速明顯回落

2014年,主要下游行業產量增速均有所回落。其中粗鋼產量增速同比回落6.6個百分點,鋼材產量增速回落6.9個百分點;水泥產量增速回落7.8個百分點;平板玻璃產量增速回落10.1個百分點;十種有色金屬產量增速回落2.7個百分點。其中:電解鋁產量,增速回落2個百分點;鋅產量增速回落4.1個百分點;氧化鋁產量增速回落7.5個百分點。

2、產品價格低位徘徊

鋼材價格繼續下跌。12月份,國內市場鋼材價格綜合指數平均為84.04,比上月下降1.79點,同比下降15.24點。

水泥、平板玻璃價格下跌。12月份,重點建材企業水泥平均出廠價為334.4元/噸,比上月下跌0.8元/噸,同比下跌19.3元/噸,跌幅分別為0.2%和5.5%。平板玻璃出廠價57.4元/重量箱,比上月上漲2.6元/重量箱,漲幅為4.7%;同比下跌6.1元/重量箱,跌幅為9.6%。

銅、電解鋁、鉛價格均下跌。12月份,上海期貨交易所銅、電解鋁、鉛當月期貨平均價分別為47260元/噸、13517元/噸和13373元/噸,比上月下跌1.4%、1.5%和0.9%,同比下跌6.8%、5.2%和3.9%。

3、企業效益有所下降

2014年,除水泥行業利潤同比增長1.38%外,其它行業利潤均有所降低。其中:鋼鐵行業實現利潤2192億元,同比下降15.3%。其中,黑色金屬礦采選業利潤801億元,下降23.9%;鋼鐵冶煉及加工業利潤1254億元,下降3.8%。有色金屬行業實現利潤2053億元,同比下降1.5%。平板玻璃行業利潤14.86億元,同比下降64.9%。

四、分析與預測

(一)主要下游行業生產運行存在的主要問題

1、受產能過剩的影響,市場供需矛盾突出,低價格、低效益的局面短期內難以改變。

耐火材料的主要下游行業均為產能嚴重過剩行業,供需矛盾十分突出。到2014年底,粗鋼產能已達11.6億噸,全年新開工項目2000多個,投資增幅盡管有較大幅度降低,但仍累計完成投資811.14億元;水泥行業2014年建成投產水泥熟料生產線54條,又新增熟料產能7000多萬噸;電解鋁現有3500萬噸產能中落后產能已不多,新增產能的集中釋放將對市場產生又一輪沖擊。近年來,主要下游行業產能利用率均在75%左右,有的行業可能更低。2014年粗鋼產能利用率僅70.9%。

從目前市場需求看,國內市場對大宗原材料消費已進入峰值弧頂區,國內粗鋼近三年表觀消費量分別為6.7億、7.7億、7.4億噸,已呈現了緩中趨降的態勢。因此,預計在新常態下,原材料工業產能過剩問題及導致的低價格,低效益的經營局面將長期存在,短期內難以改變。

2014年,雖然經濟效益略有改善,但整體盈利水平仍然較低。受益于鐵礦石、煤炭價格的大幅下降,重點統計鋼鐵企業實現利潤304億元,增長40%,但銷售利潤率只有0.9%,仍處于行業最低水平;石化工業實現利潤7652億元,同比下降8.5%,其中煉油下降幅度最大,同比減少69%;建材行業實現利潤4770億元,同比增長4.8%。從利潤構成來看,下游深加工產業占比加大。如有色金屬采選冶煉同比分別降低12.4%和13.7%,但壓延加工同比增長11.6%;建材行業中水泥制品、輕質建材、隔熱材料和衛生陶瓷等利潤增速均高于12%,但總體利潤水平在低位徘徊。

2、企業資金周轉困難,債務壓力進一步加大

到2014年末,鋼協會員企業應收賬款凈額1258.30億元,同比增長16.06%;應付賬款凈額4559.63億元,同比增加5.97%;企業財務費用也持續上升。2014年鋼鐵、化工和有色金屬行業財務費用同比分別增長21%、21%和20%,鋼鐵行業財務費用是利潤的三倍之多,生產企業的資金周轉壓力進一步加大。

國有企業普遍經營困難的境況值得大家關注。鋼協老會長吳溪淳同志在民營與國有鋼鐵企業改革與發展論壇上指出:"鋼鐵協會會員企業中,62.5%產量的國有企業借了84.1%的債,地方國有鋼鐵企業資產負債率過高,財務費用在期間費用中占比較大,企業債務負擔沉重,鋼鐵行業基本失去了在股市的融資能力。"2014年有色金屬行業國有及國有控股企業利潤僅占全行業的6.5%,虧損額占全行業的67%,鋁行業國有骨干企業虧損額占全行業凈虧損額的90%以上。

(二)耐材行業經營狀況

2014年,通過對58家耐材重點企業經營狀況調研顯示,耐材產量(含部分耐火原料)1114.38萬噸,同比增長0.7%;主營業務銷售收入354.25億元,同比增長3.44%;銷售收入利潤率4.27%,比全國工業企業主營業務銷售利潤率低1.64個百分點,總體處于相對平穩運行狀態。經營效果有所改善,平均利潤增幅較大,主要是重點企業中虧損企業虧損面下降,虧損額降低所致。58家重點企業中虧損企業虧損面12.07%,同比下降3.23個百分點,虧損額1.74億元,同比減虧1.07億元,同比降低38.14%。重點企業經營狀況呈現以下特點。

1、應收貨款持續上升,企業資金壓力進一步加大

2014年末,重點企業應收貨款總額128.56億元,同比增加9.37億元,增長7.86%。其中應收貨款同比增長20%以上的企業11家,占18.97%;增長30%以上的7家,占12.07%。應收貨款下降20%以上的企業僅有6家,占10.34%。資金問題仍是企業經營的主要問題。

2、耐材市場向優勢企業傾斜,生產企業經營效果分化明顯

經相關地方協會調研顯示,到2014年三季度,耐材主產區近60%的中小耐材企業處于停產半停產狀態。58家重點企業中,盈利企業51家,盈利額15.13億元;虧損企業7家,虧損面12.07%,虧損額1.74億元。其中實現利潤同比增加30%以上的企業17家,占51家盈利企業的33.3%,占58家重點企業的29.3%。實現利潤同比下降20%以上的企業12家,占重點企業的20.69%。

(三)2015年面臨的形勢與對策

聯合國2014年12月發布的《2015年世界經濟形勢與展望》報告,預測2015年世界經濟將增長3.1%,高于2014年的預計速度(2.6%)。其中預測東亞國家增速最快,將達到6%;美國經濟前景良好,將達2.8%;歐元區經濟增長仍不穩定。

國際鋼鐵協會2014年10月發布報告,預測2015年全球鋼鐵表觀消費量增長幅度能繼續保持2014年增長2.0%的水平,將達到15.94億噸。

2015年,隨著中央穩增長、促改革、調結構、惠民生等系列政策的細化落實,特別是棚戶區改造,中西部基礎設施建設力度不斷加大,以及"一帶一路"等重大戰略的實施,國內原材料需求總體有望保持穩定。但在宏觀經濟調結構、促轉型的總體形勢下,受產能過剩的影響,有些行業增速會進一步放緩,特別是鋼鐵、電解鋁等行業面臨的困難較大。中國鋼鐵協會預測,2015年國內粗鋼產量將保持2%~3%的增長。

對此,耐材行業應繼續堅持市場導向,生產經營策略要適應市場變化,嚴格控制生產總量,堅決實行以銷定產。生產經營中要密切注意以下問題。

1、密切關注市場變化,及時調整經營策略

經測算,目前我國耐火材料的需求量占全球耐火材料需求總量的65%左右,仍是耐火材料銷售的主導市場。雖不會出現大起大落,但由于主要下游行業均為產能嚴重過剩行業,其產品的市場需求都已進入峰值弧頂區,國內耐材市場需求將呈現波動趨降的運行走勢。

(1)主要下游行業產能增速將加速下降

近期工信部印發了《2015年原材料工業轉型發展工作要點》,其中第一部分第一條明確規定:"嚴格控制新增產能,嚴禁以任何名義備案鋼鐵、電解鋁、水泥和平板玻璃行業新增產能項目,確有必要建設的項目,必需堅持等量和減量置換原則,制定并公告產能置換方案,其中京津冀、長三角、珠三角等環境敏感區要實施減量置換。"這意味著主要下游行業的產能增速將快速下降,基建用耐火材料的市場需求也將同步減少。

(2)單位產品耐火材料消耗將逐步降低

隨著耐火材料的品種研發和產品質量的穩定提高,單位產品的耐火材料消耗將逐步降低。到目前為止,鋼鐵行業整體承包耐火材料消耗已下降到15kg/t鋼左右;新干法水泥窯用耐火材料消耗已下降0.5kg/t熟料以下;浮法玻璃窯壽命也基本達到了八年的水平。

因此,國內耐火材料市場需求將呈現波動趨降的態勢。但盡管如此,中國仍然是耐火材料消耗的重要市場。各生產企業要密切關注市場變化,及時調整經營策略,在市場變化中找機遇,謀發展。

2、進一步拓寬國際市場

2014年,全球粗鋼產量達16.37億噸,同比增長1.1%。主要產鋼國家除烏克蘭產量大幅下降17.1%,土耳其和巴西小幅下降外,其它國家產量均有增長,特別是韓國、俄羅斯和印度分別增長7.5%、2.6%和2.3%。

2014年我國耐火原材料出口貿易額又一次突破30億美元,達33.30億美元。其中耐火制品出口量186.23萬噸(不含不定形耐火材料出口量),同比增長5.27%;出口貿易額15.34億美元,同比增長9.73%,比出口量增幅高4.46個百分點,綜合平均價格同比增長4.24%。

2014年進口我國耐火材料出口最多的五個國家 單位:萬噸

|

國家 |

韓國 |

日本 |

印度 |

越南 |

印度尼西亞 |

|

出口量 |

26.24 |

21.40 |

18.18 |

9.54 |

6.82 |

*備注:我國耐火材料對以上5國出口量82.18萬噸占耐火材料出口量的44.14%。

堿性耐火制品出口量99.87萬噸,占耐火制品出口總量的53.63%。主要出口去向見下圖。

*備注:以上五國出口量占堿性耐火制品出口總量的51.30%

鋁硅質耐火制品出口量72.17萬噸,占耐火制品出口總量的38.75%。主要出口去向見下圖。

*備注:以上五國出口量占鋁硅質耐火制品出口總量的49.83%

其他耐火制品出口量14.16萬噸,占耐火制品出口總量的7.6%。主要出口去向見下圖。

*備注:以上五國出口量占其他耐火制品出口總量的50.11%

各耐材企業應密切關注國際市場變化,在穩定和鞏固現有市場的同時,努力拓寬國際市場,特別是東南亞市場,擴大出口量。

3、自覺規范市場秩序,遵守市場規則

從上世紀90年代初開始,耐材市場幾乎一直處于無序競爭狀態。耐材的市場競爭變化大致可分為三個階段。

(1)上世紀90年代,主要是民營企業和國有企業的競爭(民進國退);

(2)2000年~2010年,由于國內高溫工業快速發展,耐火材料需求量快速增加,主要是新興耐材企業、中小企業與大型企業的競爭;

(3)隨著市場經濟的逐步規范,耐材市場逐步向優勢企業傾斜,主要表現為優勢企業之間的競爭。

市場向逐步規范的方向轉變,是我們進一步整合和規范耐材市場秩序的極好機遇。這就要求耐材生產企業,特別是大型優勢企業在市場相對集中的情況下,通過企業間的協商合作,合理整合現有市場,進一步規范市場秩序,提高企業的經營質量,達到互惠共贏的整合效果。

4、資金壓力和匯率風險對行業影響突出,生產企業經營風險加大。

美國已于2014年11月起結束了量化寬松政策,市場普通預期美聯儲2015年中期開始加息,這將直接推動美元走強,會增加我國人民幣匯率波動和跨境資金流動的不確定性,企業匯兌損失風險加大。同時,國內銀行系統仍然會嚴格控制對產能過剩行業的信貸規模;加之大量的應收貨款難以回收,耐材生產企業的資金壓力將更加突出。對此,耐材生產企業要嚴密防范企業經營風險,特別是要強化企業資金管理,把資金管理上升到影響企業經營安全的高度來認識。加強應收貨款的回收工作,每年末與欠款單位核對陳欠款數額并出據確認,確保陳欠款在法律訴訟時效內。對"降點付款"單位的失信行為要堅決抵制。

從目前的企業經營狀況看,催收貨款比到銀行融資貨款更重要;搞好市場整合,提高經營質量比擴大企業規模更重要。

五、耐材工業面臨的壓力和機遇

新常態是經濟高速增長之后的"換擋"期。新常態首先表現為經濟增速放緩,同時包括經濟增長質量的提升。具體表現為經濟由高速增長轉入中高速增長,經濟增長模式從粗放式規模增長轉入創新驅動增長。新常態對耐火材料工業的影響將是深遠、長期的。

1、耐火材料行業將面臨三個方面的壓力

一是產能過剩導致的市場供大于求和無序競爭,耐材產品價格和經營質量長期下降的經營壓力,在短期內難以改變。

二是企業自有資金不足,應收貨款難以回收,銀行貸款實際利率上升造成的財務成本過高和流動資金不足的壓力。

三是環保投入欠賬較多,環保成本將日益增加的壓力。

2、生產企業應抓住轉型升級發展的新機遇

對耐火材料企業來說新常態是壓力,是挑戰,但更是機遇。耐火材料行業應該抓住機遇,加快結構調整,提高技術創新能力和提高產業集中度,增強行業整體競爭能力。

第一、積極抓住企業聯合重組政策環境優化的新機遇,提高產業集中度。

近年來,耐材優勢企業通過優勢互補,跨區域的聯合重組已取得了突破性進展。2014年3月7日,國務院下發了《國務院關于進一步完善企業兼并重組市場環境的意見》(國發【2014】14號),工信部產業政策司副司長苗長興就"意見"發布后取得的新進展及正在擬定的相關配套政策等進行了梳理和介紹,其內容包括"完善財稅政策,進一步減輕企業兼并重組稅負;優化融資及穩定崗位補貼相關政策;取消或簡化審批程序及政策引導等"。相關政策耐材企業,特別是優勢企業要緊緊抓住市場資源配置向優勢企業轉移集中和聯合重組政策環境優化的有利時機,積極推進跨地區,跨所有制的聯合重組,擴大重組成果,提高生產集中度。

第二、緊緊抓住規模效益型向創新效益型轉變的新機遇。

徐樂江會長在鋼協常務理事擴大會上指出"我國鋼鐵工業粗放式發展模式已經走到了盡頭,由此帶來的不利影響,需要我們花相當長的時間來化解"。耐火材料工業也是一樣。近十幾年來耐材產量高幅增長,生產能力逐年擴大,其結果是產能過剩、市場無序、效益低下,經營質量很低。因此,生產企業要加大科技研發投入,整合強化研發資源,加強與科研單位和大專院校的技術研發合作,形成產學研用一體化的技術創新模式,提高企業的自主創新能力,努力實現規模效益型向創新效益型、質量效益型的轉變。

第三、要抓住產品需求結構變化的新機遇

今后,我國耐火材料的需求量不會再有二位數增長,將進入較低的增長區間,甚至還可能小幅下降。同時下游行業對耐火材料的需求結構也將發生變化。全國鋼鐵、水泥等9大產能嚴重過剩行業中,與耐火材料相關的就有5個,產能過剩行業的固定資產投資,特別是新建項目將快速減少,基建用耐火材料需求量將逐漸下降。同時下游行業結構調整,產品升級也將給耐火材料需求結構帶來新變化、新要求。對此,耐材生產企業要深刻認識新常態對本企業帶來的影響和機遇,緊緊跟蹤市場的需求變化,積極拓展耐材市場的新領域,不斷滿足耐材市場的新要求。

總之,耐材行業面臨的形勢依然嚴峻,大家要以積極、理性的心態適應新常態,應對新挑戰,抓住新機遇,緊密跟蹤市場的需求變化,適時調整經營策略,著力推進耐材行業的創新發展。

在線交流: 121552308

302817315

Copyright © 2003-2025 nhclsq.com All Rights Reserved

| 京ICP備09064054號-1 |

|

|